給料が右肩上がりだった時代が終わった今、副業を始めたり金融商品などで資産運用を検討したりと、本業以外の収入源に目を向ける人が増えつつあります。さまざまな方法がある中で長い期間、収入を見込むことができる「不動産投資」は、ミドルリスク・ミドルリターンの手堅い投資だと言われています。では不動産投資を成功させるにはどうしたらいいのでしょうか。基本的な考え方やリスク、事例から学ぶヒントをご紹介します。

目次

投資に向いている人、向いていない人

そもそも投資とは?どんな方法があるの?

投資とは、将来の利益を得るために資産などを投入すること。投資とひと口に言ってもさまざまな種類があり、資産の投入方法、投資期間、得られる利益の規模などはそれぞれ異なります。

【主な投資方法】

株式投資

企業が発行した株券の売買や配当金受け取りによって利益を得る方法です。株価は世界情勢などによって影響を受け常に変動し、時には投資額以上の負債を背負う可能性もあるため、リスクは高めだと言われています。

債権

発行元に一定期間お金を貸すことで金利分の利益を得る方法です。個人投資家向けに販売される債権にはさまざまな種類があり、発行元の分類では「公共債」に国債・地方債・政府保証債などが、「民間債」に社債や金融債などがあります。とくに公共債は元本と利子が国や政府によって保証されているため信用性は高めですが、満期前の換金では損失が出る可能性が高いため、長期的に預け入れできる現金がある方向けの投資方法であると言えます。

投資信託・ETF(上場投資信託)

投資信託とは、投資のプロが投資家から集めた資金でさまざまな株や債権を組み合わせて運用し、個人投資家にその利益を還元するもの。ETF(上場投資信託)は、投資信託そのものが上場されたもので、投資信託と大きな違いはないと言われています。いずれも、小さな金額から投資が可能ですが、手数料が発生するため利回りは相対的に低くなるほか、株式と同じく元本保証が無い上、価格変動リスクも高めであると言えます。

不動産投資・REIT (不動産投資信託)

マンションやアパートなどの不動産を購入し、売買によって収益を得たり、家賃収入を得たりする方法です。初期投資にまとまった資金が必要ですが、物件選びを間違わなければ長期にわたって比較的安定した収入を得られる投資方法です。またREIT(不動産投資信託)は、個人が物件を所有するのではなく、投資家から集めた資金で不動産への投資を行い、得られた家賃収入や売買益を投資家に還元する方法。一般的な投資信託同じく手数料は発生しますが少額で始められる上、現物の不動産と違い現金化がしやすい点がメリットだと言えるでしょう。

iDeCo(個人型確定拠出年金)

自分で選んだ運用商品に毎月一定額を拠出して運用を行い、その利益を60歳以降に年金あるいは一時金として受け取る方法です。iDeCoを利用することで、掛け金の全額所得控除、運用益非課税、受け取り金の公的年金等控除などの税制優遇を受けることができます。

仮想通貨(暗号資産)

デジタルデータとしてだけ存在している数千種もの通貨の中から、自分で選んだ通貨に投資をし、価格の変動による差額で利益を得る方法です。仮想通貨市場はまだ成熟しておらず、その将来性には注目が集まっていますが、法整備も不十分な点が多く、リスクもリターンも大きいと言われています。

金投資

金を購入し、その売買益によって利益を得る方法。貨幣や株のように市況によって大きく価値が変動するものではなく、金そのものに価値があることが魅力です。利子や配当がないため大きなリターンを得ることは難しいですが、いざというときに売却して現金化できるのがメリット。純金積立のように、毎月一定額で金を購入して積み立てていくような方法もあります。

FX(外国為替取引)

外国為替の変動を利用して利益を得る方法。世界各国の通貨が対象で、短期的に大きく変動することがあるため大きな利益を得られることもありますが、その分リスクも高めです。

外貨預金

外国の通貨で預金をすることで、日本ではほぼない金利の恩恵を受けて利益を得る方法。複数の国の貨幣で資産を持っておくことで、将来の貨幣価値の変動リスクを低く抑える効果も期待できます。日本円との為替変動リスクを同時に負うことがリスクとして考えられます。

ソーシャルレンディング

ソーシャルレンディングとは、お金を借りたい会社とお金を投資して運用したい人を結びつけるマッチングサービスのこと。利回りが高く、少額からでも投資できる利便性がありますが、元本割れなどのリスクも。この仕組みはまだ黎明期ということもあり、慎重な見極めが必要です。

どんな投資においても欠かせないのが「現状を正しく理解し、未来のリスクに目を向ける」こと。現在の家計の収支が安定しているからといって、5年後10年後も同じだとは限りません。例えば、働き方改革によって残業手当が激減し住宅ローン返済が困難になったり、子どもの希望で私立学校への進学が決まり教育費が家計を圧迫したりといった、想定外の事態はどんな人にも起こる可能性があるのです。

賢い投資家の条件は、今と未来のリスクを正しく理解できること。

人はどうしても「利益が見込める」「資産が増える可能性がある」「今まで問題なかったから今後も資産運用は考えなくても大丈夫」といったうまい話に流されたり、耳に心地良い情報を信じる傾向があります。こういった情報を鵜呑みにし、デメリットやリスクを見ようとしない人は投資に向いているとは言えません。逆に投資家に向いているのは、自分がどういったリスク要因を抱えているかを客観的に見る人、理解できる人だと言えるでしょう。想定外が発生しないよう未来のリスクとしっかり向き合うことが、将来の大きな夢を叶えることにつながるのです。

投資の醍醐味「不労所得」とは

投資の醍醐味である、「不労所得」。不労所得とは、自分の労働の対価に対して得る所得とは異なり、労働することなしに(あるいは少ない労働で)得られる所得を指します。労働所得のように一定時間拘束されることがないため、本業を続けながら収入源を広げられる点が大きなメリットです。また、複数の収入源を持っておくことは、変化の激しい現代において本業に万一のことがあった際のリスクヘッジにもなるでしょう。

不労所得にはさまざまな種類があり、預金や保険、前章でご紹介したような株式投資、債券、投資信託、不動産投資、仮想通貨、FXなどの投資商品などが挙げられます。宝くじなどの当選金や印税なども不労所得の一つとして数えられます。最近では、人気のあるウェブサイトや動画作成による広告料、自分の所有物を一時的に他人に貸し出して収入を得るシェアリングサービス、オークションサイトへの出品なども不労所得を得る手段として注目されています。しかし不労所得とはいえ、まったく何もすることなく収益を得られるわけではありません。専門知識が必要だったり、日々のきめ細かな情報管理が必要だったりと、それぞれの手段によってかけるべき労力や、負うべきリスク、そして得られるリターンは異なります。

不労所得のつくり方

不労所得をもつには、自分の条件にぴったり合う方法を見つけることが一番の近道です。初期投資できる元手はいくらくらいあるか、現金以外に投資できる資産として何があるか(土地、高価な不要品、専門技術や知識など)、不動産や株式の知識があるかどうか、為替や株価の最新情報に明るいかどうかなどを考慮して、無理なく始められる方法を選ぶことが大切です。

例えば「初期投資として使えるまとまった元手がある」「不動産に詳しい」という場合には不動産投資を、「まとまった元手はない」「為替や市況の情報に明るい」場合はFXや外貨預金を、といった考え方で不労所得の方法を探ってみましょう。

不労所得はメインとサブの“二本立て”に。

不労所得を持つときに考えておきたいのが、メインとサブの“2本立て”。例えば、安定的に高い収入を得られる不動産投資を不労所得のメインに据え、軌道に乗ってから不動産投資で得られたノウハウを活かしてサブの不労所得を収入源に加えるパターンが考えられます。サブの不労所得ではコンサルティングやアドバイスを行ったり、不動産仲介手数料を得られる不動産売買に携わったりなど、自分の特技を活かして行うのが理想的です。

不労所得のメインには、安定的にまとまった収入が得られるものを選ぶことが鉄則。一方サブにはやりがいや楽しさを重視した方法を選び、好きなことに没頭しながら収入を得られる方法を選ぶのがおすすめです。働く感覚なく、収益を上げられる醍醐味を味わえるでしょう。サブの収入は、最初は低くても問題ありません。メインで安定的な収入を得ながらサブでの実績を積み上げていくことで、いずれ本業への昇格もめざすことができるかもしれません。現在の収支を太いものになるよう拡大し、未来の可能性も同時並行で広げていくのです。

「不労所得」に欠かせない条件とは

不労所得を得る方法には、これまでご紹介してきたように多くの種類が考えられます。その中でも投資という方法を考えるときに忘れてはいけないことがあります。それは、不労所得に適した投資、適していない投資の見分け方。見分けるポイントは、ずばり「リスク」にあります。

投資におけるリスクは、「結果が不確実であること」を指します。つまり、投資した金額に対して得られる利益の振れ幅が広いほど、リスクは高め。リスクの高いものほど、投資した金額よりも得られる金額が減ったり、大きな損失が出たりと、大切な資産を守るどころか脅かすこともあることを覚えておきましょう。

不労所得には安定性が不可欠。

例えば株式投資を例に考えてみましょう。株式投資のリスクは、その他の資産運用と比べるとかなり高いと言われています。今1,000万円の価値のある株式を所有していたとして、明日には2,000万円になる可能性も、逆にゼロになる可能性もあります。つまり「ハイリスク・ハイリターン」の投資です。

こういったリスクの高い資産運用は短い期間で大きな収入を得る可能性がある反面、「安定性」という面で非常に弱く、不労所得の方法としてふさわしいとは言えません。収益がマイナスになってしまう可能性も高く、そうなると本業での収入や家族の生活にも影響が及びかねないからです。不労所得に欠かせないのは、安定してある程度の収入が得られる方法だと言えるでしょう。

FXや投資信託などの投資商品が不安定な理由とは

銀行や証券会社が扱う株式投資、投資信託、外貨預金、FXなどの投資商品は、売買や購入を行う際に個人投資家が取引金額の数%を金融機関に支払う必要があります。この手数料が金融機関にとって大切な収入源となっているため、投資商品のメリットにばかりフォーカスした情報が発信されがちです。しかしこれらの投資商品は、大きな利益を得られる可能性がある一方、値下がりリスクや元本割れといったリスクと隣り合わせで、大型損失の可能性もあることを忘れてはいけません。とくに株式投資の初心者にはリスクが高いと言えるでしょう。株式投資などの投資商品についての特徴は「「不動産投資」と「株式投資」 投資をするならどっちがいい?それぞれのメリット・デメリットから考える」でもご紹介しています。

また、こういった投資商品には時事刻々と移り変わるマーケットの状況が大きく影響するため、常に為替相場を気にしすぎるあまり精神的な不安定さの原因になることも……。将来の安心のために投資しているのに常に不安を抱えるという矛盾した状況になり、不労所得の方法に適しているとは言えません。

不動産投資とは

ミドルリスク・ミドルリターンの不動産投資

投資にはハイリスクのものだけでなく、預金や保険などローリスクと言われるものもあります。しかしリスクの低さに比例してリターンも少なく、不労所得の“柱”として考えるのは難しいでしょう。そんな中、比較的高度な専門知識や大きな労力も必要とせずに不労所得を得やすい投資があります。それが不動産投資です。

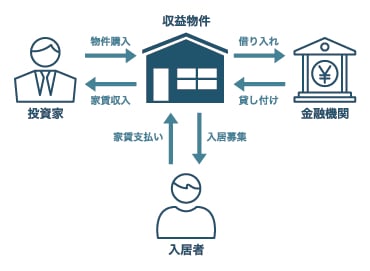

不動産投資とは、大きくは建物の売買を行なうことによる利益「キャピタルゲイン」と、マンションやアパートなどの大家(オーナー)となり家賃収入を得ることによる利益「インカムゲイン」を得る投資を指します。中でも、後者の賃貸マンション・アパートで家賃収入を得る大家業は「ミドルリスク・ミドル&ロングリターン」の手堅い投資として知られ、不労所得の“柱”として多くの方に選ばれています。では大家としてどのように不動産投資をスタートすべきなのでしょうか。基本的な仕組みや特徴、メリット・デメリットを簡単にご紹介しましょう。詳しい情報は「不動産投資のメリット(効果)とデメリット(難点)」をご覧ください。

不動産投資の基本的な考え方

不動産投資の柱の一つは賃貸用のマンション・アパートなどを購入し、それを貸すことで家賃収入を得る方法です。投資商品などと比べて初期投資として大きな金額が必要となりますが、株式やFXなどのように価値が乱高下することは少なく、適切なエリア・物件を選ぶことで収入が安定しやすいこと、さらに収益が長い期間にわたって続くことが特徴です。

不動産投資は自己資金が少なくても始められる?

不動産投資のハードルとなるのが、初期投資に必要な資金。自己資金ですべて賄える人はほんの一部。多くは、銀行などから融資を受けて不動産投資を行っています。数年前までは全額融資でまかなう「フルローン」や諸経費も含めた「オーバーローン」がもてはやされていましたが、一部金融機関や不動産業者による書類の書き換えをなどによる不動産投資への不正融資が明るみに出て以降、金融機関のスタンスが変わってきております。購入者の属性や購入する物件規模、エリア、立地などによって条件は異なりますが、一般的に現在の市況ですと、一棟物件では原則3割程度の自己資金が必要というのが現在のスタンスです。つまり、1億円の一棟物件で3,000万円ほどの自己資金が必要となる計算になります。これに諸経費も加わりますので、以前と比べて気軽に不動産投資が始められる環境では無くなってきております。

自己資金は必要となりますが、融資を活用することで「レバレッジ効果(=小さな資金で投資効果を上げて収益性を高めること)」も期待できるため、ある程度の自己資金がある方であれば、不動産投資は始めやすいと言えるでしょう。

不動産投資のメリットとは?

「ミドルリスク・ロングリターン」である不動産投資はリスク・リターンのバランスに優れた投資方法であり、好立地など条件のいい物件を選べば安定した家賃収入を長期間得ることが期待できます。また、家賃収入以外にも、さまざまなメリットがあります。

インフレ・デフレなど市況の変化に強い

投資商品とは異なり、不動産は現物投資。そのためインフレ時にも貨幣のようには価値が下がりません。また物価が下がるデフレ時も、家賃は物価のように怖いほど下がることはありません。不動産投資家が得る家賃収入も、大きく変動しづらいという安心感があります。

相続税・固定資産税の節税にも効果的

現金のまま、あるいは更地のまま、子や孫に資産を遺そうとすると評価額が高くなり、多額の相続税を支払うことになります。一方、現金で賃貸住宅を購入したり、所有している土地に賃貸住宅を建設したりすれば、評価額は概ね半分以下となり相続税の節税が期待できます。固定資産税に関しても同様で、土地の状態のままよりも賃貸住宅を建設した方が評価額を大幅に下げることができ、節税につながります。

私的年金としての可能性

ローン完済後は、家賃収入の全額が毎月の利益になります。少子高齢社会に突入し、公的年金がこれまでのような支給額を維持し続けるのが難しくなっている現在、毎月の安定した収入源を確保しておくことは、私的年金としても心強い存在だと言えるでしょう。

所得税の節税効果も

不動産投資で得た収入は、本業の収入と合わせて確定申告を行うことになります。不動産投資においては、不動産を購入したときの不動産取得税をはじめ税金や減価償却費などを経費として収入から差し引くことができます。減価償却費や修繕費などで赤字になる年には赤字を通算して本業で得た所得を抑えることが可能。つまり本業の所得税の節税にもつながるのです。

生命保険としての一面も

融資を受ける際に団体信用生命保険(団信)に入ることで、借主に何かあった際にローンの残金がすべて保険で支払われることになり、家賃収入から返済する必要はなくなります。遺された家族には不動産がそのまま継承されるため、家賃収入が残された家族への補償に。生命保険としても考えることができるのです。

不動産投資のデメリットとは?

資産活用の優等生と呼ばれる不動産投資にも、デメリットはあります。その中で最たるものが、前述したように「初期投資としてかなりまとまった元手が必要になる」という点。また、株式投資やFXのように劇的に大きな収益を上げられるものではなく、手取り利回りも4〜5%ほどの物件が中心だと言われています。

考えられるリスクとしては、経年変化や周辺環境などによる空室発生や家賃下落が挙げられます。低品質の建物だと、短期間のうちに美観が損なわれたり、設備が故障したりといったトラブルの元に。メンテナンス費・修理費がかさみ収支計画にも悪影響を与えかねません。また、入居者間のトラブルや家賃滞納などの可能性もゼロではありませんが、これは信頼できる管理会社に委託することによってある程度防ぐことができます。地震や台風などの自然災害も不動産投資ならではのリスクには、地震保険や火災保険を充実させておく、エリアを分散して不動産投資を行うなどの備えも考えておくと良いでしょう。

不動産投資の3つのタイプ分析

不動産投資は、3つの目的に分類される。

実際に不動産投資を実践している人は、どのような投資スタイルで取り組んでいるのでしょうか。サラリーマンをしながら大家業を営む人、すでにリタイアして老後の生活費の足しにと取り組んでいる人、来たる相続時の税負担をできるだけ減らそうとしている人などさまざまな人がいて、投資の目的や方法も十人十色です。不動産投資の“教科書”とされる多くのメディア等の情報によると、おおまかに3つの投資スタイルに分類されると言われています。

不動産投資に見られる3つの投資スタイル

- 資産運用タイプ(不動産を運用して稼ぐ)

- リスクヘッジタイプ(不動産で将来に備える)

- 節税タイプ(不動産投資を活用して税負担を抑える)

資産運用タイプ(不動産を運用して稼ぐ)

資産運用のために不動産投資を行い、賃貸収入による利回りや売却益を得ることを目的としているタイプ。ハイリスク・ハイリターンと言われる株式投資や投資信託、ローリスク・ローリターンの預金や保険などと比較検討した上で、元本割れリスクが低い“手堅さ”を重視する人が、このタイプだと言えるでしょう。

リスクヘッジタイプ(不動産で将来に備える)

将来のインフレや老後資金の不足、病気・事故などのリスクを想定し、「もしものときのお金の不安をなくしたい」という不安解消を投資の目的とするタイプ。まずは区分マンション・アパートを手始めに1戸購入し、繰り上げ返済を行い返済の目処がたった時点で次の物件購入を、と無理なく着実に投資を続けていく傾向にあります。

節税タイプ(不動産投資を活用して税負担を抑える)

高収入世帯が所得税を軽減するため、または中高年世代が相続時の資産の分配・評価額を減らすためなどに不動産投資を行うのが、このタイプ。実際に不動産投資を始める目的として「節税」を挙げる人は非常に多数。所得税や相続税がどれほど節税できるのかは「不動産投資で節税を実現する方法」でも詳しい内容をご紹介しています。

不動産投資をデータから考える

投資初心者も不動産投資に参入しやすい時代に。

不動産投資を行なっているのはどのような人なのでしょうか。先祖代々の広い土地をもつ地主や富裕層など、一部の人たちが行なうというイメージをもつ人も多いかもしれませんが、不動産投資は以前に比べてより身近なものになっています。サラリーマンや主婦などの「投資初心者」でも、不動産投資で収益を得ている人は増えつつあるのです。その理由として2つの背景が考えられます。

②インターネット上で不動産会社に問い合わせができるようになったこと

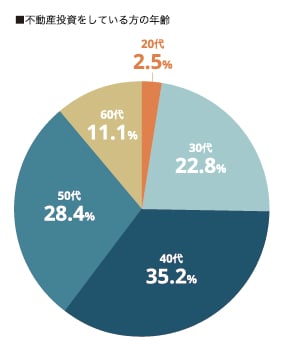

年齢は?

実際に不動産投資を行なっている人の内訳を見てみると30代〜60代まで幅広い年齢層が不動産投資を行なっていることがわかるのではないでしょうか。

とくに若年層である20〜30代は、不景気の時代に生まれ育ったことで未来への危機感を常に持っており、積極的に資産形成を考える傾向にあると言われています。逆に60代以上では不動産投資をしている人は減少傾向。これは本業の定年退職などが影響して金融機関からの融資が受けにくくなることが原因として考えられます。

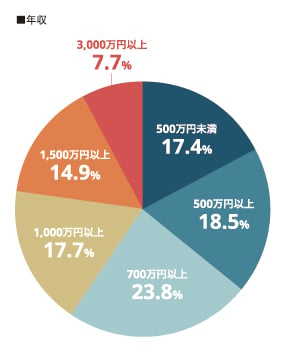

年収は?

また年収に関しての調査結果を見てみると、年齢層と同じく年収面で、幅広い層が不動産投資を行なっていることがわかります。

さまざまな会社で不動産投資を行う人についての調査が行われていますが、どの調査でも年収が500〜700万円、職業がサラリーマン・公務員が多数を占めているということがわかっています。年収ごとに割合のばらつきがないことから、不動産投資を行う上で年収はあまり関係ないということが考えられます。前述した通り多くの不動産投資家が融資を利用していることも関係していると言えるでしょう。

実例から学ぶ不動産投資の失敗と成功のパターン

不動産投資の失敗例・成功例から学ぶ。

不動産投資は株式投資やFX等と比較するとミドルリスクの投資だと言われていますが、それでもやはり失敗するリスクはあります。特に初期投資の金額が他の投資より大きくなる不動産投資は、成功したときのリターンだけではなく、失敗したときの損害も大きくなるため注意が必要です。不動産投資の失敗例と成功例については「不動産投資の失敗事例と成功事例」をご覧ください。

不動産投資で失敗しないための対策とは?

不動産投資で失敗しないために考えておくべき3つのポイント

前章まででご紹介した失敗例・成功例を踏まえて、「成功するための秘訣」を3つ挙げます。

1つ目は不動産投資を行う場所の選定

2つ目は不動産投資を行う物件の選定

3つ目は保有物件の管理体制

以下で、各々の秘訣について詳しく解説します。

①不動産投資を行う場所の選定:東京か地方か

安定した不労所得を得るための立地を選ぶなら「東京のできれば23区内」が一番リスクの少ない方法だと言えます。

住まいが首都圏でない場合、土地勘がないからといって東京を避ける人もいますが、生活する上での土地勘と、投資家としての土地勘は異なります。まずは東京のどういったエリアが投資に適しているのか、自分なりに調査してみることが一番の近道になるでしょう。

住まいが首都圏であれば物件に目が届きやすく、周辺環境の変化なども把握しやすいメリットがあります。反対に、東京で不動産投資を行いながら自身の住居は地方というスタイルは物件に目が届きにくいというリスクがありますが、不動産投資を行う物件も自身が住む家も同じ「資産」と考えると、地震などの大災害が起きたときなど、保有資産を分散できることが資産形成上のメリットと考えることができます。

詳しくは東京と地方、どちらで不動産投資を行うか~メリットとデメリット~をご覧ください。

②不動産投資を行う物件の選定:新築か中古か

購入する物件は「新築」「中古」のどちらがいいのか、よく質問されますが、どちらもメリット・デメリットがあるため、ご自身の投資スタイルをよく理解し、どちらがより合っているのか把握することが重要です。

「新築物件」はしばらくは比較的高い家賃で安定稼働が期待できる点と、突然の修繕などのリスクが少ない点がメリットとして挙げられますが、中古と比べると利回りは低く、融資の条件によっては返済の負担がかなり大きくなる恐れがあり、キャッシュフローを生み出すことが難しくなるというデメリットがあります。相続対策や事業承継対策などで自己資金が豊富な方や、低金利で融資を受けることが可能な資産家の方向けの物件であると言えます。

「中古物件」の魅力は、建物そのものが古い分、同程度の新築物件よりも割安になるため、比較的購入しやすいという点が挙げられます。また、不動産価格の下落率ほど実際の賃料は下がらないことが多く、相対的に利回りも高くなるため、高いキャッシュフローを生み出すことも可能です。金融機関から長期融資を受けることができればそのメリットはさらに高まります。デメリットとしては、建物の老朽化による賃料や稼働率の低下、修繕費の発生が挙げられます。RC物件であれば競合が比較的少ないため賃料の下落や稼働率の低下はある程度抑えることは可能ですが、出口戦略もあわせて検討していく必要があります。また、築年が古くなれば残存耐用年数も短くなり、金融機関からの好条件での融資は難しくなります。

また、「新築」「中古」に限らず購入前に必ず周辺の賃貸相場と検討中の物件の空室率を確認することはとても重要です。空室率が高ければ、設備や間取り、家賃設定、立地、周辺環境など何かの要因があるはずです。あわせて、入居者の状況・契約内容の確認も必要です。家賃滞納が続いている、近隣とのトラブルが多いなどの問題がないことを確かめましょう。

③保有物件の管理体制について:自分で行うか業者に委託するか

大家業を営む人の中には、建物や入居者の管理を自分で行うという人もいます。

一番のメリットは管理手数料を業者に支払う必要がなく経費の削減が可能なことですが、入居者同士のトラブル、設備の故障、家賃滞納の発生などの事態が発生した場合、迅速かつ正しい対応ができるでしょうか。

投資物件から離れた場所に住んでいると、緊急時に駆けつけることも難しくなります。緊急事態以外にも、日常的な共用スペースの清掃、植栽の管理、消耗品の交換なども不可欠。これらを軽視してしまうと建物そのものの汚れや傷みが年々目立つようになり、稼働率の低下や物件価値が下落する原因に。管理されていない建物は防犯面の不安も増すため、一旦空室になると次の入居者を見つけづらくなります。

リスクを考えるなら、管理業務については信頼できる管理会社に委託するのが正解です。一般的には賃料の3〜5%の業務委託費を支払う必要がありますが、適切な管理業務をすることで建物のメンテナンスなどにも目が行き届きやすくなり、入居者の満足度もアップ。長期安定稼働と物件価値の維持が期待できます。

管理会社は物件規模やエリアに得意不得意があり、管理の品質も異なるため、管理手数料だけではなく、サービス内容や入居率の実績なども考慮してしっかり比較検討するようにしましょう。

不動産投資初心者にお薦めのエリア

●賃貸需要と魅力のある東京23区内・横浜・川崎エリアの物件

特に地方に住んでいる方の中には「東京といってもさまざまなエリアがあるので、どこを選べば良いかわからない」という人もいるでしょう。具体的にどのようなエリアで物件の購入を考えるべきなのでしょうか。

おすすめは、単身者世帯が多く単身者向け賃貸住宅のニーズが非常に高い「池袋エリア」。このエリアは日本第2位の乗降者数を誇るターミナル駅でありながら、土地の相場はそれほど高くなく、比較的割安なのが魅力です。例えば家賃相場を比較してみても、新宿や渋谷などと比べて2〜3割安いと言われています。

次に検討したいエリアが、通勤通学に便利なアクセスが魅力の「川崎エリア」。横浜よりも首都圏に近く通勤・通学がしやすい立地で、品川駅まではわずか10分、東京駅までは20分ほどで到着できます。タワーマンションが増え、人口も急激に増加中。賃貸住宅にも高い需要が見込めるエリアだと言えるでしょう。

さらに、投資という観点から考えるのなら、現在の価値が本来のポテンシャルより割安と考えられるエリアも見逃せません。例えば「蒲田エリア」。都心や横浜へはもちろん、羽田空港へのアクセスも良好なこのエリアは、オリンピックやリニア開通に向けてますます注目され、賃貸需要が高まることが期待されます。同様に、「日暮里・三ノ輪エリア」も注目です。もともと下町情緒の残る閑静な住宅街が多いエリアでしたが、蒲田と同じく都心や成田空港へのアクセスが良好で、インバウンド需要も見据えた再開発が進んでいます。

また、街そのものに根強いブランド力があり2040年前後まで人口増が予測されている「横浜エリア」もおすすめ。新幹線駅や羽田空港へのアクセスも充実しており、遠距離移動の際も便利なエリアです。ただし、横浜といってもエリアによっては需要が異なるため、横浜のどのエリアで不動産投資を行うのか、しっかり見極めることが大切です。